宇邦新材:受益高景气光伏产业链,国内光伏焊带第一龙头

投资要点:

1、公司是我国光伏焊带龙头企业。光伏焊带是光伏组件的重要组成部分,公司的主要客户均为国内外知名光伏组件企业;

2、公司具备较强的市场竞争力,并有望通过IPO募投项目进一步提升,随着公司技术进步、市场空间不断扩大;

3、全球光伏行业持续景气,国内组件企业下游需求中出口占比逐年提升,光伏组件的旺盛需求也将带来焊带市场空间的持续扩张;

4、公司业绩保持高速增长,2018-2021年净利润复合增长率为32.45。

光伏产业高歌猛进,焊带需求水涨船高

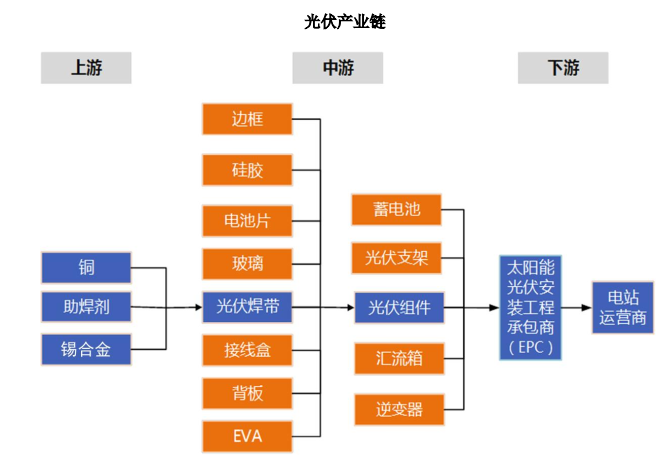

伴随全球各国纷纷确立“碳中和”目标,需要迫切发展低碳能源体系,光伏发电等可再生能源新增装机量稳步增长,光伏行业持续保持高景气度,整个产业链正迎来新一轮发展机遇。光伏产业链中,上游主要为硅料、硅片环节;中游主要为电池片、光伏组件环节;下游为光伏应用系统环节。

其中,以光伏焊带为辅材的光伏组件制造处于产业链的中游。光伏焊带俗称涂锡铜带,按用途主要分为汇流焊带(汇流带)和互连焊带(互联条)。作为光伏组件上导电聚电的重要材料,光伏焊带尽管只占光伏组件成本的2左右,但其品质优劣在电池片的焊接过程和组件的使用过程中直接影响电池片的碎片率、使用寿命,光伏组件电流的收集效率、功率等重要指标。

近年来全球光伏发电市场稳步增长,光伏组件产量的持续增长带来光伏焊带的巨大需求量。2018-2020年全球新增光伏装机规模分别为103.7GW、116.9GW及138.2GW。据宇邦新材测算,以2020年的138.2GW为基础,假定每GW光伏组件所需光伏焊带为500吨/550吨,则光伏焊带需求量为69,100吨/76,010吨。

根据欧洲光伏协会预测数据(中值情况),2021-2024年期间全球光伏焊带市场需求量的年均复合增长率约为13.72,2025年全球光伏新增装机量乐观情形下将达到346.7GW,届时对光伏焊带的市场需求将达到约17.3万吨-19.1万吨。

产业链头部效应传导,宇邦站稳C位

目前中国光伏产业引领全球发展,2021年全球前10大光伏组件供应商中,中国公司占据八席,并包揽前六名。同时,光伏焊带也以中国企业为主,宇邦新材以15左右的市场占有率稳居光伏焊带行业第一。在平价上网倒逼成本压缩的过程中,中小企业盈利能力进一步降低,不断退出市场,进一步推高了市场集中度。目前光伏组件行业集中度呈现出明显的提升趋势,也有望凸显光伏焊带供应商的头部效应。

其中,宇邦新材成立于2002年8月,经过近20年的发展,现已发展成为国内光伏焊带产品最主要的供应商之一,在该细分领域具有较高的品牌知名度和市场占有率,在研发实力、产品质量等方面处于国内先进水平,有较强的护城河。2022年3月17日,证监会出具同意IPO注册批复,公司预计近期在深交所创业板上市,将成为A股首家通过公开发行股票上市的光伏焊带企业,在得到充足资金后,公司扩产和研发也将迈上一个新的台阶。

公司凭借一流的产品和服务,经过多年的市场积累,成功进入了一大批知名光伏组件厂商的供应商体系,并且在日常的生产经营过程中,通过稳定产品的质量与性能,与主要客户建立了长期、稳定的合作关系。根据公司招股书,2020年全球光伏组件出货量前十名厂商中的隆基乐叶、晶科能源、天合光能、韩华新能源均为公司报告期内的前五大客户。

目前,与公司有合作的主流光伏组件厂商均有较大规模的在建产能和扩产规划,伴随光伏组件行业集中度的不断提升,公司与该等客户间的业务合作仍具有较大的成长空间。

由于原材料所需投入流动资金较大,光伏焊带行业规模化效应显著。同时光伏焊带领域对运营管理提出更高要求,成本控制、提升良品率等方面需要较长时间的积累才能达到与主流企业相近的水平。此外,光伏焊带的快速更新迭代要求焊带制造企业具有相应的研发能力及研发投入,新进入的企业在没有完整的研发体系及核心技术能力的情况下被市场淘汰的风险较大。因此,具有先进的生产技术、较强的生产能力、较高的自动化程度、雄厚资金实力的光伏焊带制造企业将在研发符合市场发展趋势和要求的光伏焊带产品方面呈现明显优势,其市场占有率也将进一步提高,而具备上述优势的宇邦新材有望继续保持市场领跑地位。

持续研发积累,稳定品质树立行业标杆

从专利数量上看,公司在行业中处于领先地位。近年来,公司自主研发出“压延退火涂锡收线一体化技术”、“铜带热处理技术”、“耐腐蚀低温焊料配方技术”、“高速涂锡技术”等行业先进的专利技术。公司作为江苏省高新技术企业,先后成立了江苏省特级超软涂锡铜带技术工程技术研究中心和江苏省企业技术中心。

凭借较强的工艺技术水平,公司能够在产品屈服强度、同心度、涂层厚度等方面做到更为精密、稳定,有效减少光伏焊带在串焊过程中电池片的碎裂及隐裂情况,促进下游光伏组件生产的提效降本。同时,使用公司独特的焊料配方,在保证耐老化、抗腐蚀性能的基础上,使得公司产品具备更好的可焊性和抗蚀性,并有效减少客户因虚焊导致的产品质量问题。

2019-2021年,公司研发费用分别为1,843.11万元、2,565.47万元及3,808.51万元,持续增长;近三年超8000万元的研发投入处于同行业的较高水平。2021年,公司对光伏电池互连带用新型导电结构研发项目、高反射率黑色焊带研发项目及高精度多尺寸焊带研发项目投入较大,研发费用同比大幅增长48.45,增速高于主要同行企业,研发投入金额拉开差距。

此外,公司依托先进的实验设备和检测设备,不断提升工艺水平,持续提升生产过程的自动化水平。公司拥有国内先进的生产设备,能够保证光伏焊带产品性能优良、品质稳定,各项性能指标符合各类客户的严格要求,也能够实现各类产品的快速切换,保证了对客户需求的快速响应能力。公司本次A股IPO,将通过“生产基地产线自动化改造项目”对现有生产线进行改造升级,引进先进的生产设备,提升公司生产智能化和自动化水平,同时提高生产效率与产品质量。

公司一贯注重研发和技术创新,经过十多年的行业深耕,公司在行业内起到了标杆引领作用。公司在2019年7月成为首批入选中国光伏行业协会涂锡焊带对标达标及用户端推广目录的企业。截至目前,公司作为主要单位参与了国家标准GB/T31985-2015《光伏涂锡焊带》、行业标准SJ/T11550-2015《晶体硅光伏组件用浸锡焊带》和江苏省地方标准DB32/T2176-2012《太阳能电池用涂锡焊带》的编撰工作。

前沿产品技术加速迭代,先发企业获差异化优势

光伏焊带产业属于集新能源发电、金属材料、半导体材料等多种学科的综合型产业。近年来,伴随光伏组件降本增效需求的不断提升、组件技术的快速更新迭代,宇邦新材在新产品研发与投入方面不断取得新突破,已掌握了光伏焊带核心技术及生产工艺,具备多品种、多类型光伏焊带产品的丰富生产经验。

通过与大型组件厂商的合作研发,公司能够较为准确地把握组件产品的发展方向,从而针对性地研发新型焊带产品。近年来,公司研发了适用于多栅组件的MBB焊带、适用于HJT的低温焊带、适用于叠瓦组件的冲孔焊带等新型焊带,公司为行业内最早实现该等产品规模量产的厂商,并拥有领先的市场占有率。公司通过新产品的研发及推广,取得差异化的竞争优势,稳固较高的市场份额。

随着多主栅电池片的应用日趋成熟,下游光伏组件厂商的组件研发逐渐向多栅组件过渡,在不影响电池遮光面积及串联工艺的前提下,多主栅电池片有着更好的应力分布均匀性,使得碎片率更低,同时具有更好的导电性能与更高的功率。因此在光伏焊带技术迭代中,5BB 焊带向 MBB 焊带转变是行业发展主要趋势。

根据中国光伏产业协会数据,2019-2021年5主栅及以上光伏组件的市场份额分别达到20、66和89,MBB焊带逐渐成为市场主流产品。为增强市场竞争力,公司加大MBB焊带研发及推广力度,并取得较高的市场占有率。受益于此,在2019年下游组件厂商全面切换多主栅组件的情况下,公司MBB焊带竞争优势突出,销售规模大幅增长,市场占有率较高,带动了公司整体业务规模及盈利能力的提升。

2018-2021年,公司MBB焊带的销售量分别为161.41吨、1,192.83吨、6,727.05吨及8,131.80吨,其中2019年和2020年的销售量分别较上年同期增长了639.01和463.96,公司焊带生产工艺的发展与市场需求相契合,牢牢抓住市场增量,到2021年,MBB焊带销量/销售收入已占公司互连焊带总销量的74.11/71.73,其销售收入占总营收的比重也超过50。

对于异形焊带、黑色焊带、叠瓦焊带、低温焊带等生产工艺复杂、产品品质要求较高的新产品,行业内供给方较少,公司产品竞争优势突出,一经推出就获得很高的市场份额。为充分发挥产品差异化的竞争优势,公司还将加大高效光伏焊带、超细焊带和特型焊带的生产与销售,协助组件企业提高光伏组件效率,降低组件综合生产成本。

在公司本次IPO中,募投项目之一的“研发中心建设项目”将为公司进一步的研发目标提供条件保障,围绕光伏焊带主业重点推进选择性反光焊带(SCR)、沟槽式反光汇流焊带、含银涂层铜线、退火工艺及装备、表面处理工艺等方向的研究,全面提升公司产品的技术水平,满足未来市场发展需求,落实公司的差异化发展战略。

奠定卓越综合竞争力,产能与销售持续增长

宇邦新材凭借自身在光伏焊带领域的差异化竞争优势,产品结构调整带来单价提升,单价提升又带来业绩显著增长。2019-2021年,公司营业收入分别为60,205.99万元、81,852.12万元及123,901.92万元,年复合增长率达到43.46,显著快于行业整体规模的增速。

公司的产品长期供应给国际知名光伏组件制造企业,优异的品质已经得到了市场的验证,为公司扩充优质客户群、扩大市场影响力奠定了坚实的基础。公司是江苏省光伏产业协会、中国光伏行业协会理事单位,公司“宇邦YourBuddy”商标被评为“江苏省著名商标”,公司品牌已成为光伏焊带领域的先进品牌之一,亦是公司的核心优势之一。公司将建立更加科学的客户管理和评价系统,与大中型客户建立良好的战略合作关系,并稳步开拓新市场、新客户,力争打造国内光伏焊带的卓越品牌。

2021年度,公司来自境内地区的业务收入占主营业务收入比重为86.75,未来国内市场仍将是公司业务的基本盘。据中国光伏行业协会数据,中国2021年光伏新增装机54.88GW,同比增加13.90,“十四五”期间,中国光伏年均新增光伏装机或将超过75GW,市场空间广阔。公司抓住行业上游主材加工企业以及下游光伏组件企业主要集中在华东地区的特点,进一步发挥产业聚集优势保持境内收入高速增长。

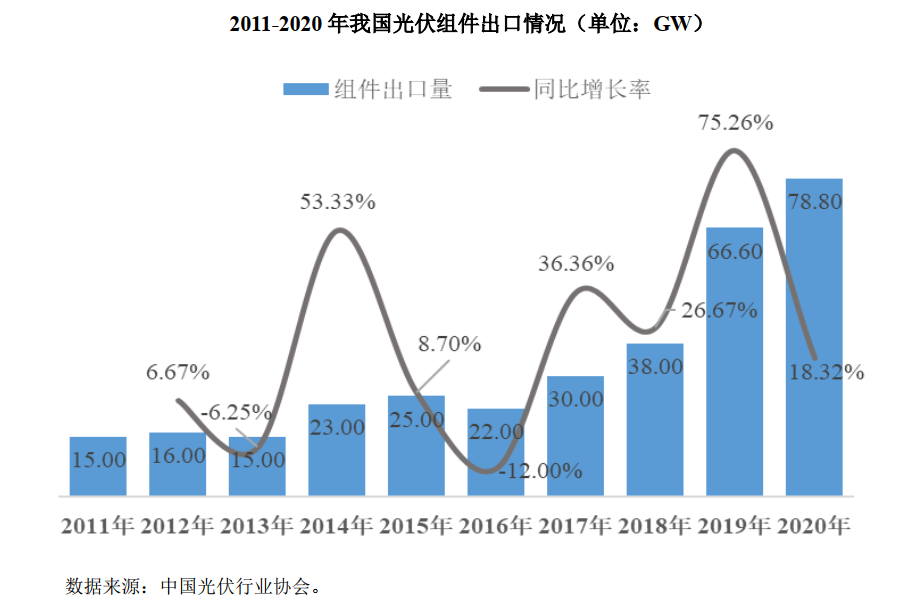

中国光伏行业协会数据还指出,我国光伏组件出口量由2011年的15GW快速增长至2020年的78.8GW,年均复合增长率达到20.24。“一带一路”国家发展战略将进一步促进全球太阳能光伏发电市场繁荣,吸引我国光伏组件、晶体硅电池等向海外市场拓展,从而带动光伏焊带行业快速发展。近年来宇邦新材积极开拓马来西亚、印度、韩国、土耳其、泰国、奥地利等境外市场,境外销售收入逐年上升,2021年已达16,200.11万元,同比增长43.70。

同样为光伏产业链提供基本原材料的硅料厂商,将陆续于2022年迎来产能释放,硅业分会预测2022年我国硅料产能将达到85万吨以上,比2021年增加33万吨/年。在当前硅料供需紧张的形势下,硅料扩产一方面将满足下游电池片和光伏组件厂商的出货量增长需求,另一方面有望使国内硅料价格在2022年下半年出现拐点,失衡的硅料价格有望回落,进一步激励组件厂提升产能利用率及进一步扩产。由此带来的光伏组件出货量的增长预期显著,对于光伏焊带企业来说是重大利好因素。

面对持续扩张的市场需求,宇邦新材产能和厂房生产场地空间已基本饱和的情况亟待解决。根据招股书,2021年公司的互连焊带、汇流焊带产能利用率分别为86.33、84.90。为此,公司本次IPO中,拟使用28,057.61万元募集资金用于“年产光伏焊带13,500吨建设项目”,将为公司提供足够的供给能力。项目全部达产后,将新增9,100吨MBB焊带、1,200吨异形焊带、1,800吨HJT组件用焊带、1,400吨汇流焊带的生产能力,公司总产能将达到25,500吨。在满足现有客户需求的情况下,该项目可让公司保持对潜在市场和潜在客户的业务拓展能力,进一步稳固公司现有的市场竞争地位。

下一篇:下一篇:没有了

-

精彩推荐

- 蜜姿兰美肤传奇成立客户体验部 林思茵出任cco

- 下周三国内油价两连涨几成定局 涨幅创年内新高

- 台媒:"九合一"选举是国民党49年撤台以来最惨

- 本报讯(记者 刘冕)故宫博物院下个月将首次

- 骂保安“看门狗”女干部回应:因车技不行气急

- 故宫12月将首次设立免费日 为老师开免费场

- 北京将逐步淘汰城区自备井 近300万人将受益

- 全国首个MMA运动参与平台在深圳成立

- 湖北环保信访“神”回复:错误已悄改 无人被问

- 被拐女子产子后被弃地铁工作人员帮找到家人

- 广东放生鼠来自水产市场 活体检疫报告暂时安全

- 母鸡被袭击突然少一半 鸟类专家称估计是林雕

- 官方出台文件 基层公务员涨工资不再是谣言

- 未来已来?————互联网大佬问大佬

-

热门看点 / 随机推荐